Climat : la finance durable ne paye guère

Alors que banques et assureurs français prétendent mettre en place des politiques plus ou moins ambitieuses, les engagements peinent à se traduire en actions concrètes.

dans l’hebdo N° 1710 Acheter ce numéro

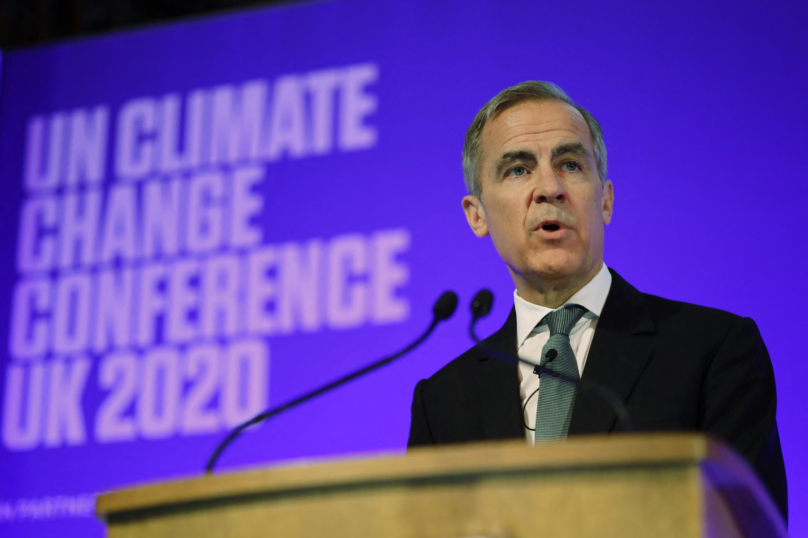

© Tolga Akmen / POOL / AFP

Septembre 2015. Devant un parterre d’investisseurs, Mark Carney, alors gouverneur de la Banque d’Angleterre, prononce un discours fondateur dans le monde de la finance. Pour la première fois, un banquier central alerte sur les risques posés par le changement climatique. Des risques physiques d’abord, déjà connus des investisseurs : les catastrophes naturelles détruisent des actifs et ralentissent l’activité économique. Des risques liés à la transition vers une économie bas carbone ensuite, les futures réglementations pouvant faire chuter la valeur des actifs liés aux énergies fossiles. Des risques juridiques enfin, si la responsabilité des investisseurs venait à être mise en cause par des victimes du réchauffement climatique.

Mark Carney entend « briser la tragédie des horizons ». Autrement dit, concilier les intérêts de court terme de la finance et les conséquences du réchauffement climatique qui prennent du temps à se concrétiser. « Nous n’avons pas besoin d’une armée d’actuaires pour nous dire que les conséquences catastrophiques du changement climatique se manifesteront bien après les horizons traditionnels de la plupart des acteurs, imposant un coût aux générations futures que les générations actuelles n’ont pas d’intérêt direct à régler. […] Une fois que le changement climatique devient un sujet pour la stabilité financière, il peut être déjà trop tard. » Avec cette prise de position, les acteurs financiers prennent conscience des conséquences du dérèglement climatique sur la finance. Mais l’autre versant, à savoir comment la finance contribue elle-même au réchauffement climatique, demeure alors un enjeu périphérique.

Depuis, nombreux sont les sociétés de gestion d’actifs, banques et assureurs qui ont pris des engagements en faveur du climat et de l’environnement. La France se présente comme un leader en matière de finance durable, avec plus de 160 milliards d’euros d’obligations et de prêts répondant à des critères environnementaux, sociaux et de bonne gouvernance (ESG) en 2021, selon l’Association for Financial Markets in Europe. Tous les acteurs financiers français se sont fixé comme objectif d’aligner leurs portefeuilles avec des trajectoires visant la neutralité carbone d’ici à 2050, dans le but de limiter le réchauffement climatique à 1,5 °C, conformément à l’accord de Paris. Investir dans des actifs verts, diminuer les financements alloués à des industries à forte intensité carbone (charbon, pétrole, gaz de schiste, pétrole issu de sables bitumineux, projets d’extraction en Arctique), mettre fin aux transactions financières destinées à de nouveaux projets d’exploration et de production d’hydrocarbures… Les promesses sont là, avec des ambitions plus ou moins fortes en fonction des acteurs. Sept ans plus tard, le bilan est famélique.

Oxymore

Fin mars 2022, le rapport « Banking on Climate Chaos », publié par sept ONG et associations, révèle que les banques françaises ont alloué plus de 350 milliards de dollars aux énergies fossiles entre 2016 et 2021. Dont 130 milliards aux cent entreprises qui développent le plus de nouveaux projets. La place de Paris constitue ainsi le premier soutien de l’Union européenne à cette industrie, le troisième à l’échelle mondiale, derrière les États-Unis et la Chine. Trois banques concentrent 87 % des capitaux versés : BNP Paribas, Société générale et Crédit agricole.

Derrière cet échec se cache, selon Dominique Plihon, membre des Économistes atterrés, qui a notamment travaillé sur les systèmes monétaires et financiers, une incompatibilité fondamentale entre les objectifs des acteurs financiers et les impératifs de la transition écologique. Parce qu’ils poursuivent une rentabilité à court terme, ces acteurs sont incapables de se tourner vers des investissements de très long terme et d’intégrer des éléments de rendement qui dépasseraient la seule rentabilité financière. « Diminuer les émissions de gaz à effet de serre ne fournit pas de rendement directement mesurable et marchandisable : les acteurs sont donc incapables de prendre en compte cet impératif, à moins que la réglementation ne les y contraigne », tranche l’économiste.

Aucun cadre véritablement contraignant n’existe pour imposer aux investisseurs de se conformer aux objectifs de l’accord de Paris. Les engagements pris demeurent purement volontaires, ils manquent de précision et d’ambition, et leur mise en œuvre n’est nullement contrôlée, comme le souligne Jézabel Couppey-Soubeyran, économiste et conseillère scientifique pour l’Institut Veblen, qui promeut les idées économiques et les politiques publiques en faveur de la transition écologique. « Les établissements prennent les engagements qu’ils jugent utiles pour eux, arguant qu’ils sont les mieux placés pour définir leurs propres objectifs. Il faudrait au contraire définir un objectif commun qui s’impose au secteur, transformer ces engagements volontaires en engagements contraignants et planifier un véritable débrunissement des bilans, plutôt que l’ajout d’une petite couche de vert par-ci par-là. »

Labels « verts »

La taxonomie européenne, qui classe les activités économiques ayant un impact favorable sur l’environnement, constitue un premier pas en vue de la mise en place d’une stratégie réglementaire européenne pour une finance durable. Mais sa pertinence est remise en cause, puisqu’elle intègre aujourd’hui le nucléaire et le gaz parmi les « énergies de transition ». « La France et l’Allemagne ont fait pression et cette taxonomie ne veut aujourd’hui plus dire grand-chose, regrette Dominique Plihon. Elle n’est plus conforme à l’idée de départ, qui était de poser des critères rigoureux, fixés par les autorités publiques, pour définir ce qui est vert et ce qui ne l’est pas. Nous sommes face à des considérations d’ordre politique. »

Si elle fournit un référentiel commun, la taxonomie européenne demeure, encore une fois, non contraignante et ne présente aucun objectif à atteindre pour s’inscrire dans une trajectoire 1,5 °C d’ici à 2050. La démarche reste insuffisante, selon Jézabel Couppey-Soubeyran. « Il faut aller au-delà d’une politique de communication de l’information. Nous avons besoin de passer par une contrainte réglementaire pour recomposer les bilans bancaires, réorienter les flux financiers vers des financements compatibles avec les objectifs bas carbone », souligne l’économiste.

Des labels permettent également de distinguer les investissements durables des autres, toujours dans une stratégie d’information des acteurs, au détriment de la mise en place d’une véritable régulation. Mais la fiabilité de ces notations laisse à désirer. « L’affaire Orpea (1) est un exemple criant des défaillances des notations ESG, analyse Jézabel Couppey-Soubeyran. Le groupe était extrêmement bien noté en matière de gouvernance, alors que nous savons aujourd’hui que la réalité était tout autre. » Les critères de verdissement demeurent flous, des « obligations vertes » sont utilisées pour financer la construction ou l’extension d’aéroports, comme ce fut le cas pour celui de Hongkong en janvier 2022. « Les émetteurs s’associent pour décider eux-mêmes des actifs labellisés comme “verts”. Il serait beaucoup plus pertinent de créer une agence de notation publique, non liée aux intérêts de la finance privée, pour disposer d’une véritable indépendance », pointe Dominique Plihon.

Greenwashing

Difficile, donc, de vérifier si les plans climat et les engagements portés par les acteurs financiers se traduisent véritablement dans les faits. Car, ici, tout est question d’image : se présenter comme un investisseur « responsable », ça rapporte. « La réputation a un prix, c’est d’ailleurs pour cela que la communication et la publicité constituent un énorme poste budgétaire pour ces acteurs », confirme Lucie Pinson, fondatrice et directrice générale de l’ONG Reclaim Finance, qui vise à mettre la finance au service de la préservation du climat.

Mais derrière le greenwashing se cachent parfois de véritables engagements, des politiques ambitieuses qui commencent à émerger et à se concrétiser. « Bien sûr que les institutions privées qui veulent générer du profit n’en ont rien à faire du climat, lâche Lucie Pinson. Sauf qu’une institution est incarnée par des individus. Avec des personnes cyniques, et d’autres qui militent pour la cause environnementale et qui se battent en interne pour faire bouger les choses. C’est avec ces dernières que l’on peut construire des “alliances objectives”, autrement dit permettre l’émergence d’intérêts communs. » À défaut d’assister à la mise en place d’une réglementation européenne en faveur de la finance durable, c’est donc en partie sur ces infiltrés du climat qu’il faudra compter.

(1) Le groupe Orpea a été épinglé par le livre de Victor Castanet, Les Fossoyeurs, pour les mauvais traitements qu’il infligeait aux pensionnaires de ses maisons de retraite. À la suite de la publication du livre, le titre de ce leader européen du secteur a perdu 60 % de sa valeur en deux semaines à la Bourse de Paris.

Pour aller plus loin…

George Monbiot : « Après l’hégémonie culturelle néolibérale, nous risquons celle du fascisme »

Taxer les riches : Les Écologistes gagnent une bataille contre le gouvernement

« Les multinationales ont phagocyté de nombreux espaces, du politique à l’intime »